建設業におけるAI:人命救助、コスト削減、品質向上

AIによる建設現場の変革:効率と生産性を高めるためのスケジューリング、リソース配分、安全対策の最適化。

AIは、安全性の向上、よりスマートなスケジューリング、品質管理の改善を通じて建設業界を変革しています。これらの進歩が業界にとってより安全で効率的な未来をどのように保証するのかを探ります。

AIは、プロジェクトのスケジューリング、リソース配分、タスク管理を最適化し、驚異的な効率性と生産性の向上をもたらすことで建設業界を変えています。安全性、意思決定、品質管理を強化するAIの極めて重要な役割は、現代の建設実務において不可欠なものとなっています。

導入における課題はあるものの、2022年に25億ドル以上と評価されたAI建設市場は、2032年までに151億ドルへと急成長すると予想されています。この急増は、スケジュールとコストを削減するAIの能力によって推進されており、世界中の業界関係者にとって、よりスマートで安全、そして効率的な未来を約束しています。

図1。建設市場におけるAIのグローバル統計。

AIによる建設現場での事故削減#

国連の国際労働機関によると、建設業は農業に次いで2番目に危険な部門です。

2022年、米国の建設業界では、作業中の事故により1,069人の専門職が死亡し、前年より83人増加しました。米国の建設業界における死亡率は、10年以上にわたり労働者10万人あたり約10人の死亡で推移しており、この高リスク産業において安全対策の改善が急務であることを浮き彫りにしています。

建設業界へのAI導入は、建設現場の安全対策を大幅に強化します。主な利点には以下のものがあります。

-

リアルタイムモニタリングには、建設活動の継続的な監視が含まれ、露出した配線、固定されていない足場、不十分な安全バリアなどの潜在的なリスクを即座に検出することができます。センサーやカメラを使用したこの常時監視により、危険な状況が深刻なインシデントに発展する前に、迅速に特定され、対処されることが保証されます。

-

リスク・危険検出は、高度なアルゴリズムとデータ分析技術を用いて、構造的な弱点、不安定な地面、不適切な機器の使用といった危険を素早く特定します。これにより即時の解決策が講じられ、労働者の安全が維持され、事故が防止されます。

-

規制コンプライアンスは、安全プロトコルが遵守されているかを継続的に評価することで、安全規制の厳格な遵守を徹底させます。これは事故のリスクを減らすだけでなく、すべての作業員にとってより安全な作業環境を確保することにもつながります。

図2。2022年には、他のどの産業部門よりも多くの米国の建設労働者が職場で死亡しました。

建設におけるAIの意思決定#

建設業界では、厳しいプロジェクトの納期、動的な作業環境、そして複数のチームとリソースを効率的に調整する必要性が常に求められます。業界のスピードの速さを考えると、迅速かつ正確に情報に基づいた意思決定を行う能力が極めて重要です。

ここでデータ駆動型の意思決定が重要な役割を果たし、建設プロジェクトの計画と実行の方法を変革します。高度なAI技術を活用することで、業界は前例のない速度と精度で大量の建設データを分析できます。Ultralytics YOLOv8などのAIモデルは、物体検出、セグメンテーション、物体追跡のサポートを提供することで業界に革命をもたらし、コンピュータビジョンを通じて建設業界のワークフローに変化と改善をもたらしています。

図3:物体検出に採用されたUltralytics YOLOv8の例。

主な利点は以下の通りです:

- 情報に基づいた積極的な計画。AIは、設計エラー、下請け業者のパフォーマンス問題、機器の故障、資材不足など、潜在的な問題が発生する前にプロジェクトマネージャーが予測できるようにします。コンピュータビジョンにおけるYOLOv8のような技術は、資材の正確なカウントと監視により、在庫追跡を支援できます。機械学習により、リアルタイムのインサイトに基づいてスケジュールを調整できるようになり、リスクの軽減、よりスムーズなプロジェクトの実行、遅延やコスト超過の削減に役立ちます。

- ビルディング・インフォメーション・モデリング(BIM):建設におけるBIM技術は、物理的および機能的特性の詳細なデジタル表現を提供することで、データ駆動型の意思決定を促進します。BIMとAIを組み合わせることで、計画、設計、管理のプロセスを合理化し、より効率的なプロジェクト実行を導くための知見が得られます。

- リソースの最適化。AIは、機器、労働力、資材の可用性と使用状況の評価を支援し、無駄なく最大限の活用を保証します。これは生産性の向上とコスト削減だけでなく、効率性と環境への配慮を促進し、持続可能な建設手法を育成します。

- データ分析。過去のデータと現在のプロジェクト指標を分析することにより、AIは天候、規制のボトルネック、敷地状況、労働力不足などによる潜在的な遅延を予測できます。戦略的なアナリティクスにより、プロジェクトスケジュールが確実に維持されるように、労働力と資材を体系的に再割り当てすることが可能になります。

建設の品質管理と欠陥検出におけるAIの役割#

品質管理はあらゆる建設プロジェクトにおいて重要な側面であり、AIは高い建設基準を維持する上で大きな役割を果たします。高度な技術を活用することで、AIは建設プロセスの各フェーズが厳しい品質基準を満たしていることを保証します。

図4。建設業界はますますデジタル化されています。

これにより、最終構造物の完全性が保証されるだけでなく、プロジェクト全体の安全性と耐久性も向上します。

建設におけるAIが品質管理に貢献する具体的な方法は以下の通りです:

- 高い建設基準の確保: AIシステムは、建設活動を継続的に監視・評価し、すべての作業が確立された基準や規制に準拠していることを確認するように設計されています。この継続的な監視により、プロジェクトのライフサイクル全体を通じて最高品質を維持することが可能になります。

- 手戻りの削減: 欠陥を早期に特定することで、AIは手戻りの必要性を大幅に削減します。これにより、時間とリソースが節約されるだけでなく、プロジェクトがスケジュール通りに進むことが保証されます。

- 検査の合理化: AI搭載のドローンやセンサーが検査プロセスを自動化し、潜在的な問題をより迅速かつ正確に特定します。

- 予測保全の促進: AIアルゴリズムが機器のデータを分析して保守の必要性を予測し、ダウンタイムを削減して最適なパフォーマンスを保証します。

建設におけるAI:課題#

規模が大きいにもかかわらず、12兆ドル規模の建築、エンジニアリング、建設(AEC)セクターは、従来、デジタル技術や革新的なプラクティスの採用において遅れをとってきました。世界最大級の産業であるこの業界は、近代化と技術的進歩の面で他のセクターにようやく追いつき始めたところです。

マッキンゼーの報告によると、AECに特化したテクノロジーセクターは進歩しているものの、物流、製造、農業といった他の確立されたソフトウェアセクターに見られるような規模と洗練度にはまだ達していません。実際、AECのクライアントは、製造、建築、物流といった他のセクターと比較してITへの支出が少なくなっています。この低い投資額が、AECテック企業が効率的に成長するための課題となっています。さらに、業界の規模に対してスケールアップ企業やユニコーン企業が少なくなっています。

IT予算配分の少なさに加え、市場の断片化と根深いアナログな慣行が進歩を妨げています。平均して、AEC企業は売上の1〜2パーセントしかITに割り当てておらず、これは他の業界に見られる3〜5パーセントを大幅に下回っています。

投資と運用の両方に関連する多額の費用が、建設市場におけるAIの成長に対する大きな障壁となっています。建設プロジェクトにAI技術を導入するには、AIシステムの取得、必要なハードウェアとソフトウェア、そして専門的な知識など、多額の資金投入が求められます。

さらに、熟練した人材の雇用、定期的なアップデートの実施、インフラストラクチャのニーズを満たすといった運用・保守コストもかなりの額になる可能性があります。Global Market Insightsが指摘するように、これらの高コストは中小の建設会社がAIソリューションを採用することを困難にしています。それにもかかわらず、このギャップを埋めてより高い効率性とイノベーションを達成するためには、建設におけるAIの使い方を理解することが不可欠です。

建設業界におけるAI搭載ロボティクス:新たなフロンティア#

ロボットが建設現場で人間の作業員に取って代わり、人間が負傷したり死亡したりするリスクを軽減するシナリオを想像してみてください。

AIによって推進されるデジタル時代へと建設業界が進むにつれ、ロボティクスが建設現場で未来的なビジョンに命を吹き込んでいます。AIが意思決定と品質管理を強化する一方で、ロボティクスはこれらの進歩を具体的な形で実現します。

コンピュータサイエンスと機械・電気工学を統合するエンジニアリングの分野であるロボット工学は、近年、建設セクターに拡大しています。ロボットは何十年もの間存在してきましたが、主にCOVID-19パンデミック後の関心の高まりと導入により、最近になってようやく人気が大幅に急上昇しました。その結果、これにより多くの新しい可能性が切り拓かれました。

ロボットは、掘削、輸送、荷揚げ、コンクリート作業、解体などのタスク向けに重機やフリートを自動化する能力を備えています。さらに、高度な建設手法では、廃棄物管理、タスクの自動化、産業化された建設のためにロボティクスが活用されています。

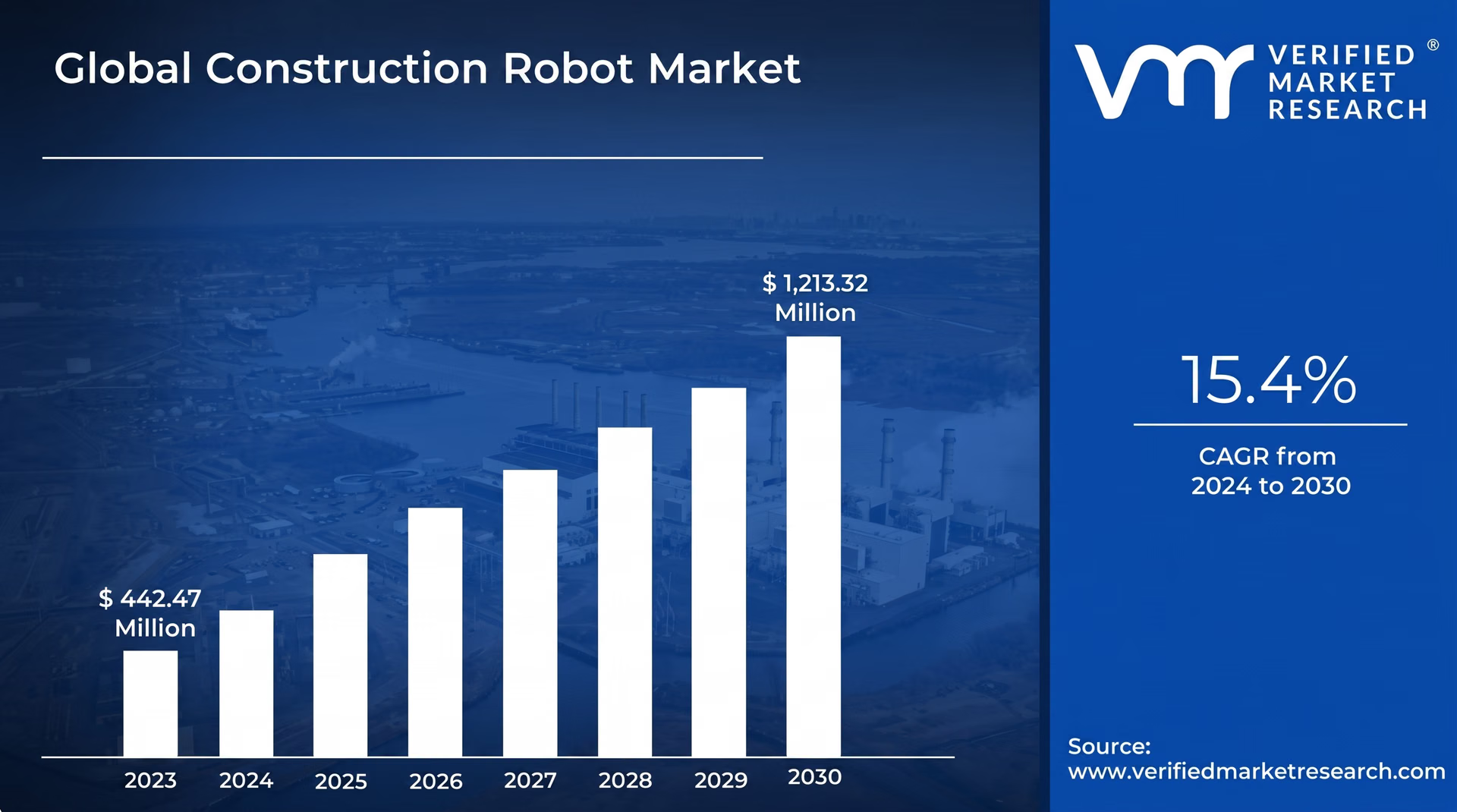

世界的な建設ロボットの市場規模は、2023年に4億4,250万ドルと評価され、2030年までに12億ドルに成長すると予測されています。

図5。世界の建設ロボット市場は急成長を遂げています。

建設ロボットの3つの主なカテゴリーがこの変革を推進しています:

-

固定型ロボット。これらのロボットは、ガントリーロボット、ロボットアーム、ケーブルロボットなど、ベースを移動させずに動作します。

-

移動型ロボット。建設効率を向上させ、起伏のある地形をナビゲートできます。車輪型、歩行型、飛行型、水泳型のロボットが含まれます。

-

群ロボット。自律的に設計を構築するために協力し、衝突を避けるための計画された経路に従う多数の小さなロボットです。

最後の考察#

AIは、プロジェクトのスケジューリング、リソース配分、タスク管理を最適化し、大幅な効率性と生産性の向上をもたらすことで建設業界の様相を変えています。安全性、意思決定、品質管理を強化するAIの役割は、ますます不可欠なものとなっています。

課題はありますが、ロボティクスとBIM技術の進歩とともにAIを統合することで、建設業界のよりスマートで安全、かつ効率的な未来が約束されます。

AIについてもっと知りたいですか?Ultralytics コミュニティのメンバーになりましょう!人工知能の最新の進歩については、GitHubリポジトリをご覧ください。弊社のAIソリューションがヘルスケアと自動運転にどのように革命を起こしているかをご確認ください。私たちとつながり、共に学び、イノベーションを起こしましょう!