الذكاء الاصطناعي في التمويل: فهم الخدمات المصرفية وعلاقات العملاء

استكشف كيف يؤثر الذكاء الاصطناعي على التمويل من خلال الأتمتة، والخدمات الشخصية، وتعزيز الأمن.

في عالمنا اليوم الذي يحركه التقدم التقني، يؤثر الذكاء الاصطناعي على عدد لا يحصى من القطاعات حول العالم، ولا يُعد قطاع المال والأعمال استثناءً. فمن الرعاية الصحية إلى التجزئة، تعيد قوة الذكاء الاصطناعي التحويلية صياغة أسلوب حياتنا وعملنا. ولكن ماذا عن تأثيره في عالم المال؟

تخيل عالمًا يعرف فيه تطبيقك المصرفي احتياجاتك المالية قبل أن تعرفها أنت، وحيث يكون اكتشاف الاحتيال فوريًا، وتُحسَّن قرارات الاستثمار بدقة. هذا ليس مستقبلًا بعيدًا، بل هو واقع يتكشف الآن. يخطو الذكاء الاصطناعي خطواته في الساحة المالية، جالبًا معه موجة من الابتكار تعد بتعزيز الأمن، وتبسيط العمليات، وإضفاء الطابع الشخصي على تجربتك المالية.

إن فهم دور الذكاء الاصطناعي في التمويل ليس مقتصرًا على عشاق التكنولوجيا أو المطلعين على الصناعة، بل هو ضروري لكل من يشارك في الأنشطة المالية. سواء كنت تدير أموالك الشخصية، أو تدير شركة، أو تستثمر في السوق، فإن الذكاء الاصطناعي سيؤثر على رحلتك المالية. انضم إلينا ونحن نستكشف كيف يغير الذكاء الاصطناعي الخدمات المصرفية والمالية، مما يجعلها أكثر أمانًا وكفاءة ومصممة خصيصًا لتلبية احتياجاتك.

دور الذكاء الاصطناعي في التمويل#

بدأ الذكاء الاصطناعي شق طريقه في قطاع المال منذ ثمانينيات القرن الماضي، مبدئيًا عبر التداول الخوارزمي وأنظمة إدارة المخاطر. ومنذ ذلك الحين، تطور الذكاء الاصطناعي بشكل ملحوظ، موسعًا تأثيره ليشمل جوانب مالية مختلفة، بدءًا من أتمتة المهام الروتينية وصولاً إلى تحسين تجارب العملاء واتخاذ قرارات استثمارية أذكى. ومع استمرار تطور الذكاء الاصطناعي، يصبح دوره في القطاع المالي مركزيًا بشكل متزايد، مما يغير القطاع بطرق لم تكن متخيلة من قبل.

الذكاء الاصطناعي في العمليات المصرفية#

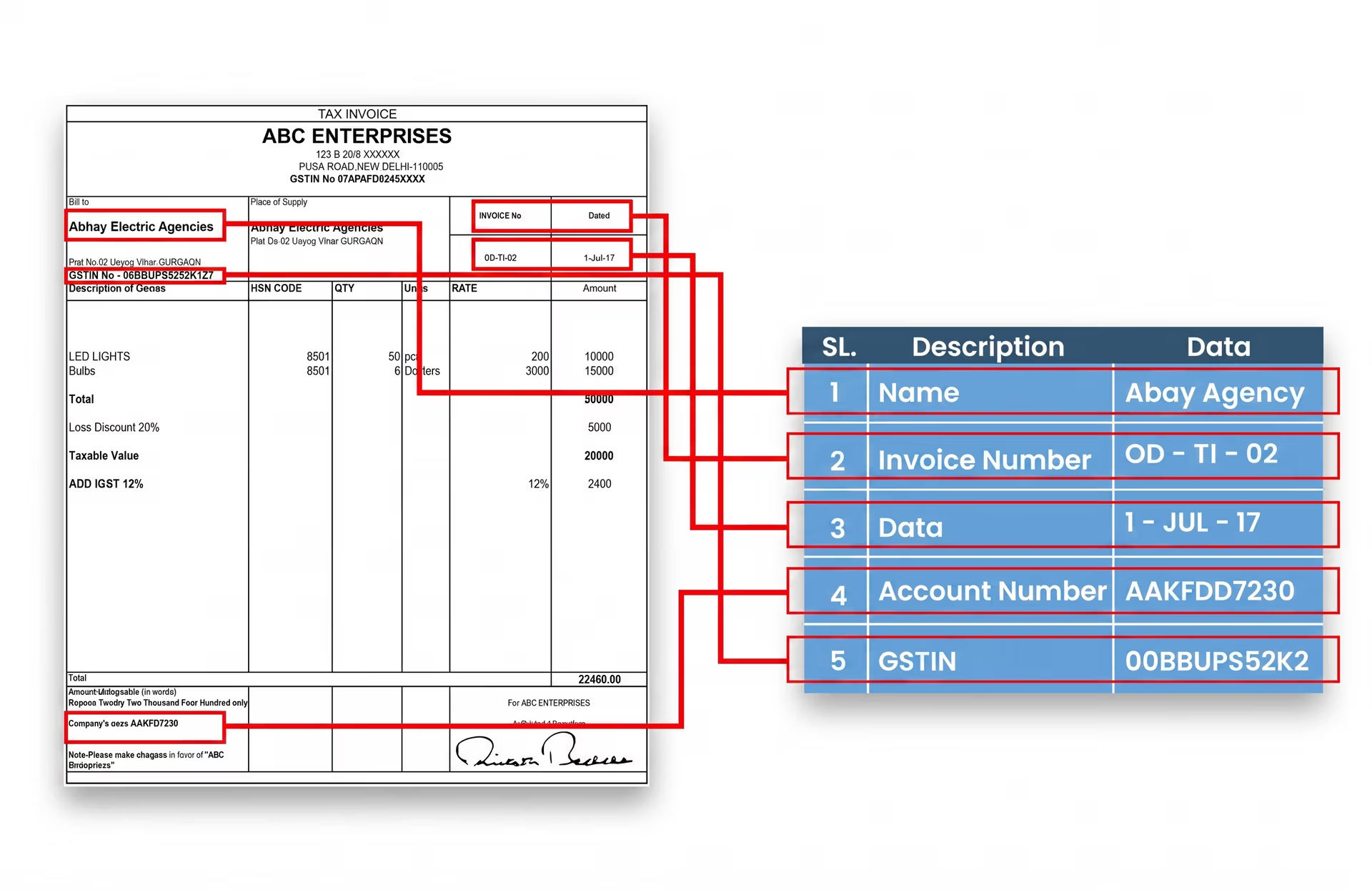

يمكن للذكاء الاصطناعي تولي المهام العادية مثل إدخال البيانات، ومعالجة المعاملات، والتحقق من المستندات، مما يتيح للموظفين البشريين التركيز على أعمال أكثر تعقيدًا وأهمية. ولا يؤدي هذا إلى زيادة الكفاءة فحسب، بل يقلل أيضًا من احتمالية حدوث أخطاء، مما يجعل العمليات المصرفية أكثر سلاسة وموثوقية. على سبيل المثال، يمكن لتقنية رؤية الكمبيوتر المدعومة بالذكاء الاصطناعي أتمتة استخراج المعلومات ومعالجتها من المستندات المالية مثل الفواتير والإيصالات والعقود، مما يضمن الدقة والسرعة في هذه المهام الروتينية. ومن خلال أتمتة هذه العمليات، يمكن للبنوك العمل بسرعة أكبر وبتكلفة أقل، مما يوفر في النهاية خدمة أفضل لعملائها.

يمكن للذكاء الاصطناعي مراقبة المعاملات بشكل مستمر في الوقت الفعلي، وتحديد الأنماط غير العادية التي قد تشير إلى نشاط احتيالي. ومن خلال اكتشاف ومنع الاحتيال بسرعة، يساعد الذكاء الاصطناعي في حماية البنك وعملائه، مما يضمن بيئة مصرفية أكثر أمانًا. هذا النهج الاستباقي للأمن يعزز ثقة العملاء ويقلل الخسائر المالية الناجمة عن الاحتيال.

تستخدم شركة JPMorgan Chase & Co.، وهي شركة مالية متعددة الجنسيات أمريكية، منصتها لذكاء عقود الأعمال المدعومة بالذكاء الاصطناعي والمعروفة باسم COiN لأتمتة مراجعة المستندات القانونية. ووفقًا لـ AtliQ Technologies، تستخدم الشركة أيضًا الذكاء الاصطناعي للكشف عن الاحتيال وإدارة المخاطر، مما يزيد من حماية عملياتها ويعزز الكفاءة العامة.

الشكل 1. تقنية التعرف الضوئي على الحروف المدعومة برؤية الكمبيوتر، وهي تستخرج البيانات من فاتورة ضريبية.

الذكاء الاصطناعي في التطبيقات المصرفية#

بالإضافة إلى العمليات المصرفية، يمكن للذكاء الاصطناعي أيضًا السماح للتطبيقات المصرفية بتخصيص تجارب المستخدم من خلال تقديم نصائح مالية مخصصة ورؤى حول الإنفاق. تخيل تسجيل الدخول إلى تطبيقك المصرفي وتلقي توصيات مخصصة حول كيفية توفير المال أو إدارة ميزانيتك بشكل أكثر فعالية. هذا المستوى من التخصيص يجعل الخدمات المصرفية أكثر صلة وفائدة لكل مستخدم على حدة، مما يعزز تجربتهم الشاملة.

يمكن لروبوتات الدردشة والمساعدين الافتراضيين المدعومين بالذكاء الاصطناعي تقديم خدمة عملاء فورية، والإجابة على الاستفسارات وحل المشكلات على مدار الساعة طوال أيام الأسبوع. تعمل هذه المساعدة الفورية على تحسين رضا العملاء من خلال تقديم حلول سريعة دون الحاجة إلى تدخل بشري. يمكن للعملاء الحصول على المساعدة في أي وقت وفي أي مكان، مما يجعل الخدمات المصرفية أكثر ملاءمة وسهولة في الوصول إليها.

الشكل 2. المساعد الافتراضي المدعوم بالذكاء الاصطناعي Erica من Bank of America يقدم تحديثات مخصصة حول الإنفاق الشهري.

الذكاء الاصطناعي في الاستثمار والتداول#

بناءً على تأثيره في العمليات المصرفية والخدمات المالية المخصصة، لا يزال الذكاء الاصطناعي لاعبًا نشطًا في مجالي الاستثمار والتداول من خلال استخدام التداول الخوارزمي التحليلات التنبؤية لاتخاذ قرارات استثمارية أذكى. تحلل هذه الخوارزميات كميات هائلة من البيانات لتحديد الاتجاهات وتقديم تنبؤات حول تحركات السوق، مما يتيح خيارات استثمارية أكثر وعياً واستراتيجية. تساعد هذه التقنية المستثمرين على تعظيم العوائد وتقليل المخاطر.

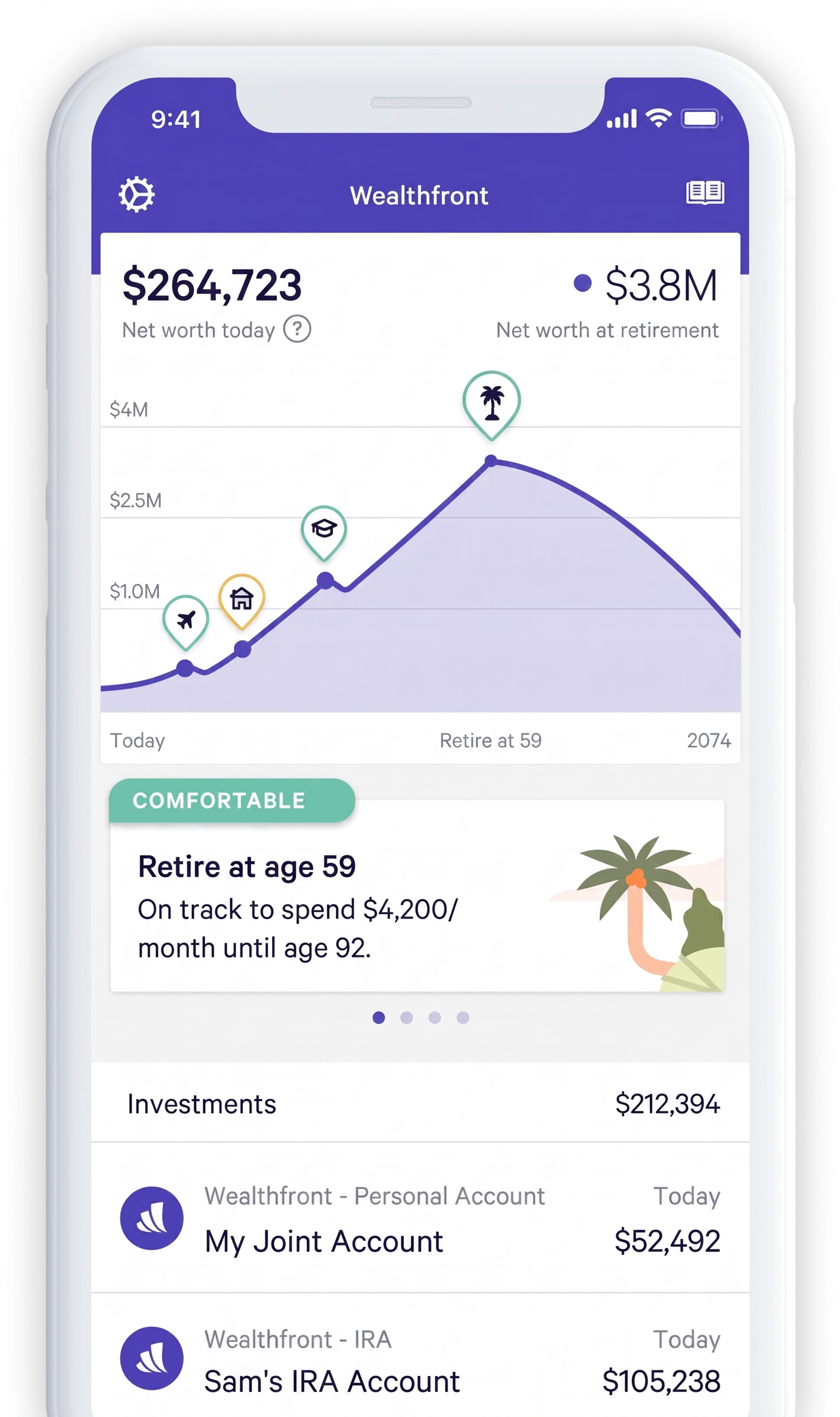

بالإضافة إلى تحسين استراتيجيات التداول، يلعب الذكاء الاصطناعي دورًا حاسمًا في تقييم المخاطر وإدارتها. يمكنه تقييم المخاطر المحتملة المرتبطة بالاستثمارات المختلفة وتقديم توصيات حول كيفية تخفيفها. يضمن ذلك أن يكون المستثمرون على دراية جيدة بالمخاطر التي تنطوي عليها وقادرين على اتخاذ قرارات استثمارية أكثر أمانًا وثقة. وكما هو موضح في مقال على LinkedIn، تستخدم Wealthfront، وهي شركة خدمات استثمارية آلية، خوارزميات مدعومة بالذكاء الاصطناعي لإدارة المحافظ الاستثمارية، وتعديلها تلقائيًا بناءً على ظروف السوق وتفضيلات المستثمر الفردي.

الشكل 3. المستشار الآلي المدعوم بالذكاء الاصطناعي من Wealthfront يدير الاستثمارات ويحسنها تلقائيًا لتحقيق نمو مالي طويل الأجل وتخطيط التقاعد.

فوائد الذكاء الاصطناعي في التمويل#

يمكن للذكاء الاصطناعي إعادة تشكيل الصناعة المالية من خلال تقديم مجموعة من الفوائد التي تجعل الخدمات المصرفية والاستثمار وإدارة الأموال أكثر كفاءة وأمانًا وتخصيصًا. إليك كيف يُحدث الذكاء الاصطناعي فرقًا:

الكفاءة وتوفير التكاليف#

يساعد الذكاء الاصطناعي البنوك والمؤسسات المالية على خفض التكاليف من خلال أتمتة المهام الروتينية التي كانت تتطلب جهدًا يدويًا. هذا الانخفاض في التكاليف التشغيلية يسمح للمؤسسات بتخصيص الموارد بشكل أكثر فعالية. بالإضافة إلى ذلك، يمكن للذكاء الاصطناعي تسريع معالجة المعاملات، مما لا يحسن الكفاءة فحسب، بل يعزز أيضًا تجربة العملاء الشاملة.

تعزيز الأمن#

يعد الأمن أولوية قصوى في التمويل، ويعمل الذكاء الاصطناعي على تعزيزه بشكل كبير. يمكن للأنظمة المدعومة بالذكاء الاصطناعي اكتشاف الاحتيال بشكل أكثر فعالية من خلال تحليل كميات هائلة من البيانات وتحديد الأنشطة المشبوهة في الوقت الفعلي. يوفر هذا الرصد وتقييم التهديدات في الوقت الفعلي طبقة إضافية من الحماية، مما يساعد في الحفاظ على سلامة كل من المؤسسات وعملائها من الجرائم المالية.

تعزيز تجربة العملاء#

يغير الذكاء الاصطناعي أيضًا الطريقة التي يتفاعل بها العملاء مع الخدمات المالية. من خلال تحليل السلوكيات والتفضيلات الفردية، يمكن للذكاء الاصطناعي تقديم منتجات وخدمات مالية مخصصة ومصممة لتلبية احتياجات كل عميل الفريدة. بالإضافة إلى ذلك، توفر روبوتات الدردشة المدعومة بالذكاء الاصطناعي دعمًا فوريًا على مدار الساعة، تجيب على الأسئلة وتحل المشكلات دون الحاجة إلى تدخل بشري، مما يجعل خدمة العملاء أكثر سهولة وكفاءة.

اتخاذ القرارات القائمة على البيانات#

تعد قدرة الذكاء الاصطناعي على تحليل مجموعات البيانات الكبيرة إحدى أقوى قدراته، حيث توفر رؤى قيمة تعزز اتخاذ قرارات أفضل. في قطاع المال، يستخدم الذكاء الاصطناعي تحليلات البيانات الضخمة لتحسين التنبؤ المالي، مما يساعد الشركات على توقع اتجاهات السوق واتخاذ قرارات أكثر استنارة. كما يلعب دورًا حاسمًا في تحسين استراتيجيات الاستثمار وإدارة المحافظ، مما يضمن أن تتند قرارات الاستثمار على تحليل شامل للبيانات وتكون مخصصة لتحقيق أفضل النتائج الممكنة.

التحديات والعيوب#

على الرغم من أن الذكاء الاصطناعي يقدم العديد من الفوائد لصناعة التمويل، إلا أنه يأتي أيضًا مع مجموعة من التحديات والعيوب. إليك بعض القضايا الرئيسية التي تواجهها المؤسسات المالية عند تنفيذ الذكاء الاصطناعي:

خصوصية البيانات وأمنها#

تعتمد أنظمة الذكاء الاصطناعي على كميات هائلة من البيانات، مما يثير مخاوف بشأن خصوصية البيانات وأمنها. خطر خروقات البيانات والهجمات الإلكترونية موجود دائمًا، ويجب على المؤسسات المالية التأكد من أن أنظمة الذكاء الاصطناعي الخاصة بها تمتثل للوائح حماية البيانات الصارمة. بالإضافة إلى ذلك، يعد بناء ثقة العملاء أمرًا ضروريًا ولكنه صعب، حيث قد يكون العملاء حذرين من تعامل الذكاء الاصطناعي مع القرارات المالية الحساسة. تحتاج المؤسسات المالية إلى معالجة هذه المخاوف بشفافية، وإظهار أن الذكاء الاصطناعي يعزز الخبرة البشرية بدلاً من استبدالها، مع حماية المعلومات الحساسة للحفاظ على الثقة.

التحيز الخوارزمي#

تتمثل إحدى المخاوف الرئيسية المرتبطة بالذكاء الاصطناعي في احتمال وجود تحيز خوارزمي، حيث تتخذ نماذج الذكاء الاصطناعي قرارات تفضل بطريقة غير مقصودة شريحة ديموغرافية أو اجتماعية على أخرى. قد يؤدي هذا إلى نتائج غير عادلة، لا سيما في مجالات مثل الإقراض أو قرارات الاستثمار. ويُعد ضمان أن تكون نماذج الذكاء الاصطناعي عادلة وشفافة وخالية من التحيزات مثل التحيز العرقي أو الجنسي أو الاجتماعي والاقتصادي تحديًا كبيرًا يتطلب اهتمامًا مستمرًا ومراقبة دقيقة.

التكامل والتنفيذ#

إن دمج الذكاء الاصطناعي في الأنظمة المالية الحالية ليس بالأمر السهل دائمًا. غالبًا ما يتضمن ذلك تكاليف أولية عالية، وتعقيدًا تقنيًا، والحاجة إلى تحديث أو استبدال الأنظمة القديمة. يجب على المؤسسات المالية التخطيط بعناية لتنفيذ استراتيجيات دمج الذكاء الاصطناعي الخاصة بها لضمان أن هذه التقنيات الجديدة تعمل بسلاسة مع عملياتها الحالية، دون التسبب في اضطرابات أو عدم كفاءة.

ابتكارات مستقبلية للذكاء الاصطناعي في التمويل#

مع استمرار تطور الذكاء الاصطناعي، يبدو مستقبله في صناعة التمويل واعدًا، مع وجود العديد من الابتكارات الرئيسية المهيأة لإحداث تأثير كبير. إليك نظرة على ما يلوح في الأفق:

التعاون بين التكنولوجيا المالية (Fintech) والبنوك#

لا يقتصر مستقبل المال على التكنولوجيا فحسب، بل يتعلق أيضًا بالتعاون. فنحن نشهد اليوم زيادة مستمرة في الشراكات بين شركات التقنية المالية والبنوك التقليدية. على سبيل المثال، تعاونت Goldman Sachs مع Apple لإطلاق Apple Card، والذي يستخدم الذكاء الاصطناعي لتحليل أنماط الإنفاق، وتقديم نصائح مالية مخصصة، وتوفير رؤى في الوقت الفعلي، وكل ذلك ضمن تجربة مصرفية رقمية سلسة. وبالمثل، شراكت JPMorgan Chase مع OnDeck، وهي شركة تقنية المالية متخصصة في قروض الشركات الصغيرة، للاستفادة من الخوارزميات المدعومة بالذكاء الاصطناعي التي تبسط معالجة القروض، وتقيم المخاطر بشكل أكثر دقة، وتوسع نطاق الخدمات لتشمل الشركات الصغيرة.

تستغل هذه التعاونات ابتكارات حلول التكنولوجيا المالية المدعومة بالذكاء الاصطناعي جنبًا إلى جنب مع ثقة وبنية تحتية للبنوك الراسخة، مما يؤدي إلى خدمات مالية متطورة وموثوقة. وهذه الأمثلة هي مجرد البداية. هذه الموجة من الابتكار مهيأة للنمو فقط، مما يمهد الطريق لمزيد من التطورات التحويلية في الصناعة المالية.

تقنيات الذكاء الاصطناعي المتقدمة#

من المقرر أن يؤدي تطوير خوارزميات ذكاء اصطناعي أكثر تطورًا إلى إحداث ثورة في طريقة عمل المؤسسات المالية. وستكون هذه الخوارزميات المتقدمة قادرة على تحليل مجموعات بيانات أكثر تعقيدًا، وتوفير رؤى أعمق، وإجراء تنبؤات أكثر دقة. وهذا يعني اتخاذ قرارات استثمارية أذكى، وتقديم خدمات مالية أكثر تخصيصًا، وتحسينًا عامًا في الطريقة التي تخدم بها البنوك والمؤسسات المالية عملائها.

ثمة ابتكار مثير آخر يتمثل في دمج الذكاء الاصطناعي مع تقنية البلوكتشين. تشتهر البلوكتشين بطريقتها الآمنة والشفافة لتسجيل المعاملات، وعند دمجها مع الذكاء الاصطناعي، يمكنها الارتقاء بالأمان المالي إلى مستوى جديد كليًا. تخيل معاملات لا تتسم بالأمان فحسب بل بالذكاء أيضًا، حيث يقوم الذكاء الاصطناعي بمراقبة وتحليل كل خطوة لضمان أعلى مستوى من الشفافية والحماية ضد الاحتيال. يحمل هذا التكامل القدرة على إعادة تشكيل المشهد المالي بأكمله، مما يجعل المعاملات أكثر أمانًا وكفاءة من أي وقت مضى.

أبرز النقاط#

يغير الذكاء الاصطناعي صناعة التمويل بطرق ملحوظة حقًا. من تبسيط العمليات وتعزيز الأمن إلى توفير خدمات مالية مخصصة وتحسين استراتيجيات الاستثمار، لا يمكن إنكار فوائد الذكاء الاصطناعي. ومع ذلك، فإن الأمر لا يخلو من التحديات. قضايا مثل خصوصية البيانات، والتحيز الخوارزمي، وتعقيدات دمج الذكاء الاصطناعي مع الأنظمة الحالية تحتاج إلى دراسة متأنية.

وبينما نتطلع إلى المستقبل، فمن الواضح أن نجاح الذكاء الاصطناعي في قطاع المال لن يعتمد فقط على التطورات التقنية بل أيضًا على مدى تنفيذ هذه التقنيات بأخلاقيات ومسؤولية. يُعد بناء ثقة العملاء والحفاظ عليها أمرًا بالغ الأهمية، لا سيما مع اندماج الذكاء الاصطناعي بشكل أعمق في الخدمات المالية. ومن خلال التركيز على الشفافية والعدالة والأمان، يمكن للمؤسسات المالية تسخير الإمكانات الكاملة للذكاء الاصطناعي مع ضمان استفادة الجميع منه.

نحن في Ultralytics ملتزمون بدفع عجلة الابتكار في مجال الذكاء الاصطناعي. اكتشف حلولنا المتطورة للذكاء الاصطناعي وابق على اطلاع بأحدث ابتكاراتنا من خلال زيارة مستودع GitHub الخاص بنا. تواصل مع مجتمعنا الحيوي وشاهد كيف نعمل على تحويل قطاعات مثل الزراعة والتصنيع.